令和5年10月から消費税のインボイス制度が始まります。

あと1年ですが、色々と注意点があります。

売り手側と買い手側のそれぞれの注意点をまとめてみました。

※インボイス制度については、こちらをご参照ください。

売り手側の注意点

売り手側の注意点は、

- インボイスに必要事項を記載する

- 1つのインボイスにつき、税率の異なる毎に1回、消費税の端数処理をする

※インボイスとは、請求書や領収書、納品書などです。今まで作成していた資料に必要な記載事項を追加してインボイスにするというイメージです。

上記1にある必要事項とは、次の通りです。

- インボイス発行事業者の氏名または名称および登録番号(T+13桁の法人番号または13桁の数字)

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜および税込み)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

インボイスは、相手の求めに応じて交付する義務があるため、相手が消費者などで、インボイスが必要ない場合は、今まで通りのレシートでも差し支えありません。

ただ、主な取引相手が事業者の場合は、インボイスが必要とされるため、あらかじめ、請求書や領収書に上記の必要事項を記載して渡すようにしましょう。

また、請求書と領収書を発行している場合、請求書をインボイスとして交付するなら、領収書はインボイスの記載事項を満たす必要はありません。

上記2の消費税の端数処理ですが、1つの請求書に多数の商品の記載があっても、1行ごとに消費税の計算をするのではなく、合計した商品金額に税率を掛けます。

例えば、タオル2,855円(税抜)、箱代315円(税抜)の商品を購入した場合、

①1行ごとに消費税を計算すると、2,855円×10%=285円、315円×10%=31円、合計は、2,855円+285円+315円+31円=3,486円です。

②まとめて消費税を計算すると、2,855円+315円=3,170円、3,170円×10%=317円、合計は、3,170円+317円=3,487円です。

インボイス制度では、②の方法で計算するように決められています。

ですので、今まで①の方法で計算していた事業者は変更する必要があります。

買い手側の注意点

買い手側の注意点は、次の通りです。

- 取引相手がインボイス登録事業者であるか否か

- 受け取った書類にインボイスの登録番号が記載されているか否か、登録番号が正しいか否か

上記1ですが、相手がインボイス登録事業者でなければ、仕入税額控除が出来なくなります。仕入税額控除が出来ないと、今までと同じ取引金額であれば、買い手側の消費税の納税額が増えます。

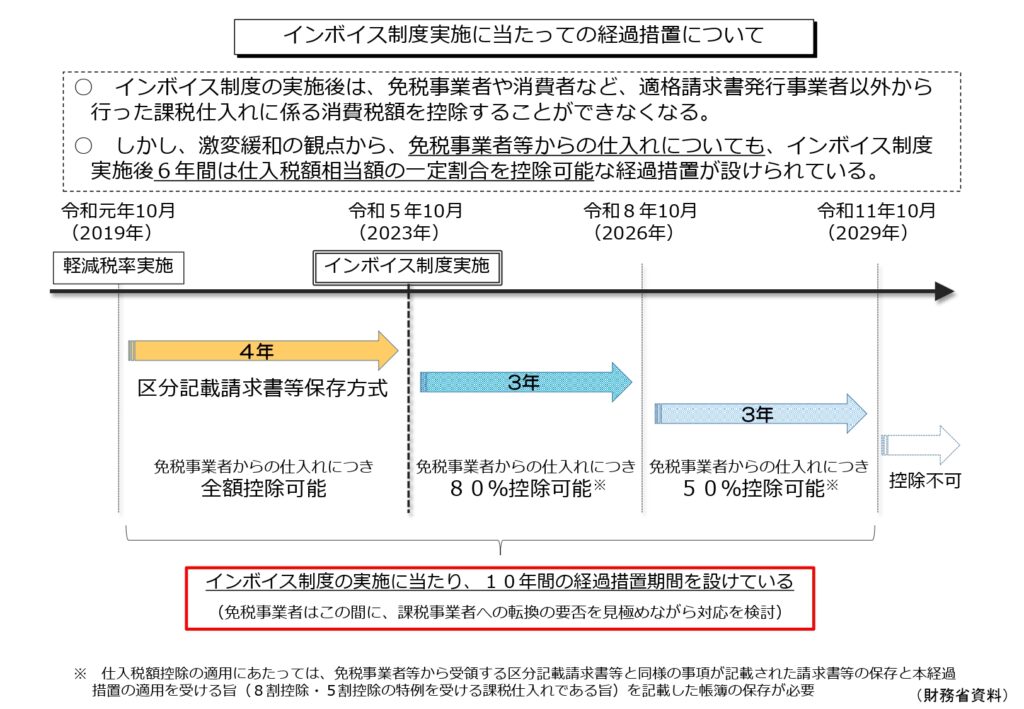

ただ、以下の経過措置があり、いきなり仕入税額控除がゼロになるわけではありません。

この経過措置を受ける場合は、一定の事項が記載された請求書等の保存と帳簿にこの経過措置を受ける旨を記載する必要があります。

上記2は、登録番号が記載されているか否かだけではなく、登録番号が正しいか否かの確認も必要です。取引先がインボイスの登録をしていないのに、嘘のインボイスの登録番号を記載していた場合、調査で指摘を受け、仕入税額控除の否認で、追徴課税がされます。

嘘をついた取引先が悪いのですが、仕入税額控除が適用できないのに、仕入税額控除をしていたと言うことには変わりないので、追徴課税は免れないのです。

実際問題、少額な取引まで全てチェックするのは大変です。なので、せめて常時取引がある相手先や取引額の大きな相手先だけでも登録番号が正しいか否かのチェックは必要です。

国税庁のHPで登録番号の確認ができます。登録番号検索はこちら

最後に

基準期間の売上が5,000万円以下であれば、簡易課税制度を選択することができます。簡易課税制度であれば、買い手側の注意点は、何も気にすることがありません。

原則課税と簡易課税で、納税額が大きく変わらないなら、簡易課税にするのもいいかもしれません。

簡易課税制度を選択する場合、事前に届け出が必要です。

インボイス制度について、来年の秋に慌てることのないよう、しっかり調べて準備しておきましょう。

分からないことは、お付き合いのある税理士や管轄の税務署へ聞いてみてくださいね。

岸和田市・泉大津市・和泉市近辺で税理士をお探しなら、ご連絡ください!