=目次=

法人税の基礎知識

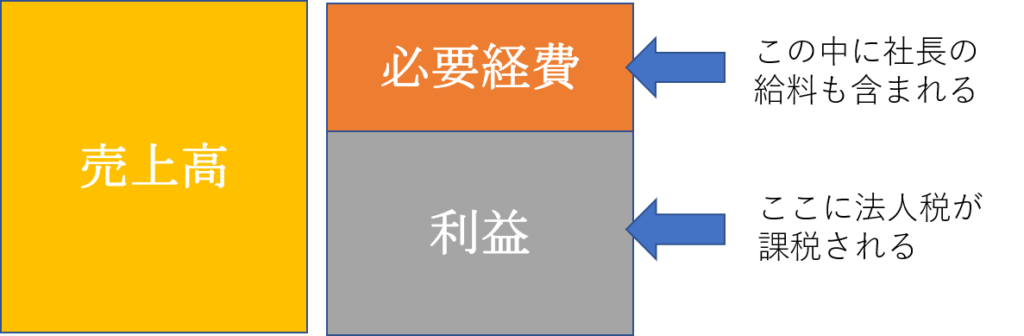

何に対して課税される?

法人税は、売上から経費を差し引いた利益に対して課税されます。

利益に課税される点では、個人事業主も法人も同じですが、大きな相違点は次の2つです。

1.税率が違う

2.個人事業主と違って、社長(=事業主)の給料が経費として計上される

1.税率が違う

法人税の税率は、2019年4月現在23.2%です。但し、資本金1億円以下の会社の年800万円以下の部分については15%(一定の要件に該当する法人は19%)となっています。

税率は、ちょこちょこ改正され、段々と下がってきてます。30年以上前は、法人税率40%ぐらいの時代もありました。

ただ、上記の税率はあくまで国税のみです。上記にプラスして、法人住民税、法人事業税があります。

法人税、法人住民税、法人事業税を全て合わせると、大体23%~35%ぐらいだと思っていればいいかなと思います。

23%~35%ってバラツキがあるのは、400万円以下・800万円以下・800万円超で段階的に税率が変わるためです。儲けた方が税率が高くなります。

※細かい話は飛ばしてあくまでざっくり説明してます。

2.個人事業主と違って、社長の給料が経費として計上される

個人事業主の場合は、事業主の給料は経費として会計に計上されません。

しかし、法人の場合は、社長(=事業主)の給料は経費として会計に計上されます。

法人化すると、個人事業時代とは違って、従業員と同じように給料をもらい、従業員と同じように毎月税金を天引きし、12月に年末調整をして、社長個人の所得税が計算されます。

申告期限は?

法人の場合、事業年度終了の日から2か月以内が申告期限となっています。

例えば、事業年度が毎年4月1日から3月31日であれば、事業年度終了の日が3月31日ですので、5月31日が期限となります。

申告期限の延長の制度もあり、延長の届け出をすると、1か月伸びて事業年度終了の日から3か月以内となります。申告期限を延長した場合、事業年度が毎年4月1日から3月31日であれば、6月30日が期限です。

所得税の基礎知識

所得税の区分

所得税は、まず、どうやって収入を得たか?に着目し、その収入を得た理由を10種類に区分します。そして、その区分ごとに所得(収入から必要経費を控除した金額)を計算します。

- 利子所得・・・預貯金の利子など

- 配当所得・・・株式の配当など

- 不動産所得・・・土地や家などを貸して得た所得

- 事業所得・・・事業を行って得た所得

- 給与所得・・・給料や給料と同じ性質を持つ所得

- 退職所得・・・退職金や退職金と同じ性質を持つ所得

- 山林所得・・・山林の伐採や譲渡による所得

- 譲渡所得・・・家や土地、株式など財産を売って得た所得

- 一時所得・・・上記1-8以外のもので一時金として得る所得。例えば、懸賞の賞金や自分で掛け金を支払っていた保険の満期返戻金など

- 雑所得・・・1-9に当てはまらない所得

※5、6については、必要経費部分に当たる金額は、法律で計算方法が決まっています。また、所得の区分次第では、収入から必要経費を控除した後に一定額を控除する場合もあります。

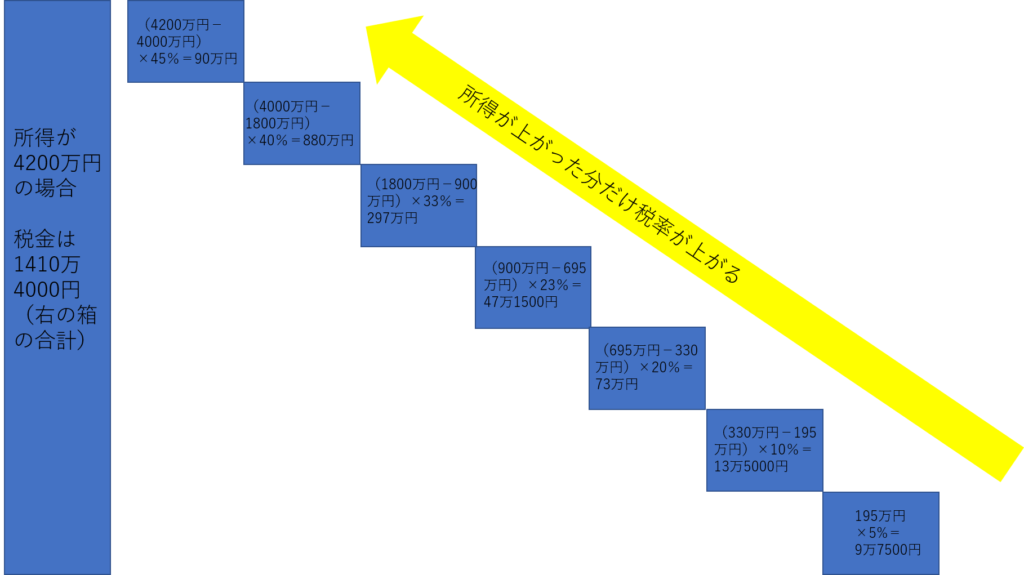

所得税率

所得税の税率は超過累進課税方式で5%~45%の税率となっています。

所得税の税率もちょいちょい変わります。昔、最高税率が60%の時代もありました。

超過累進課税方式とは、増えた分の所得に応じて、段階的に税率が上がる制度です。

個人の計算期間は毎年1月1日から12月31日

個人の所得税の計算期間は毎年1月1日から12月31日です。

上記の所得の区分ごとに、各所得金額を計算し、最終的には全ての所得をまとめて申告します。

申告期間は、翌年の2月16日から3月15日です。

還付申告(税金を返してもらえる場合の申告)であれば、1月4日(土日だったら、5日や6日とかになります)から申告できます。

※電子申告する場合は、上記に関係なく、翌年1月から申告可能です。

基本は申告納税方式

所得税は、申告納税方式と言って、個人が自分で税金がいくらかを計算して申告書を作成して税務署へ提出するようになっています。

ただ、給料しか収入がない場合は、本人に代わって勤め先の会社が従業員の所得税を計算して給料から天引きし、税務署へ支払ってくれています。

なので、給料しか収入のない人は、納税してる感が薄いかもしれませんね。

個人住民税の基礎知識

個人に対する税金は、所得税だけではなく、住民税も掛かってきます。

住民税は、都道府県民税と市民税の総称です。

各個人が住んでいる市町村へ支払うことになります。

所得税と違い、賦課課税方式と言って、役所で税金の金額を計算してくれて、納付書を送ってきてくれます。

個人事業主など確定申告をした人は、税務署へ提出した確定申告書のデータが市役所へ渡されて、その金額を基に住民税が計算されます。

給料が主な収入の人は、勤め先の会社から従業員が住んでる市町村へ給料がいくらか?などの情報が渡され、住民税が計算されます。そして、住民税の金額は会社へ通知され、会社から本人に伝えられます。

そして、住民税の支払いも会社から行います。そのため、従業員の給料から住民税が天引きされます。

個人事業税の基礎知識

個人事業主に課せられる税金

個人に対する税金は、所得税、住民税に加えて、事業税もあります。ただし、事業所得や不動産所得がある人のみです。

個人の事業税は、法人の事業税とは違い、法律(地方税法第72条の2)で定める業種(法定業種)に当てはまる人に対して課せられます。

法定業種に当てはまらなければ、納税の義務はありませんが、多くの業種がここに当てはまります。

また、法定業種に当てはまるか否かは、各地方自治体が実質的に判断をします。

都道府県によって確認方法が違うかもしれませんが、事業税が掛かる所得になると、法定業種に当てはまるか否かについて、役所からお尋ねの書類が来るようです。

290万円の控除がある

個人事業税は、「事業所得・不動産所得の合計額+青色申告特別控除額-290万円/年」に税率をかけて計算します。

所得税が青色申告でも白色申告でも関係なく、年290万円を控除できます。

ただし、創業や廃業などで事業を行った期間が1年に満たない場合は、事業を行った月に相当する額が控除額になります。

申告と納税

申告については、所得税の確定申告をしていれば、そのデータを基に役所で計算してくれるため、納付書が来るのを待つだけです。

納税は、8月と11月です。8月に納付書が送られてきます。

消費税の基礎知識

消費税は、負担するのは消費者ですが、申告と納税は事業者が行うことになっています。

なので、事業者は、消費者から「売上代金と共に預かった消費税」と「仕入や経費を支払う際に仮に支払った消費税」を精算する必要があります。その精算行為が、国(税務署)へ対する申告と納税です。

申告期限は?

申告期限は、法人の場合は法人税と同じで 事業年度終了の日から2か月以内が申告期限 、個人事業主の場合は翌年の3月31日です。

計算方法は2種類

計算方法は、原則課税と簡易課税の2種類があります。

原則課税の計算方法とは、預かった消費税-仮に支払った消費税=納税額です。

簡易課税の計算方法とは、預かった消費税-みなし仕入率により計算した消費税=納税額です。

みなし仕入率とは、業種ごとに%が決まっていて、その法律で決められた通りに「仮に支払った消費税」部分を求めていきます。

簡易課税は、事前に届け出が必要で、基準期間の課税売上高が5,000万円以下の事業者しか選択できません。また、一度選択すると2年間は継続して適用することになっています。

消費税の納税義務

消費税は、一定の基準に合致すると、納税義務が免除されます。

ざっくり言うと、2年前の売上が1千万円を超えると、消費税の納税義務が出ます。

なので、事業を開始した年とその翌年は、消費税の納税義務がないことが多いです。ですが、1千万円以上の資本金で会社を設立する等、一定の場合は事業を開始した年から消費税の納税義務が発生することがあります。

詳細はこちら(国税庁)をご覧ください。