10月1日からインボイス制度が始まります。8月末時点でのインボイス登録数は、約350万件で、消費税の課税事業者は9割以上が登録しているそうです。

インボイス制度が実際に始まってから登録を考えるという事業者、新設法人、これらの方と取引をする事業者向けに注意点を解説します。

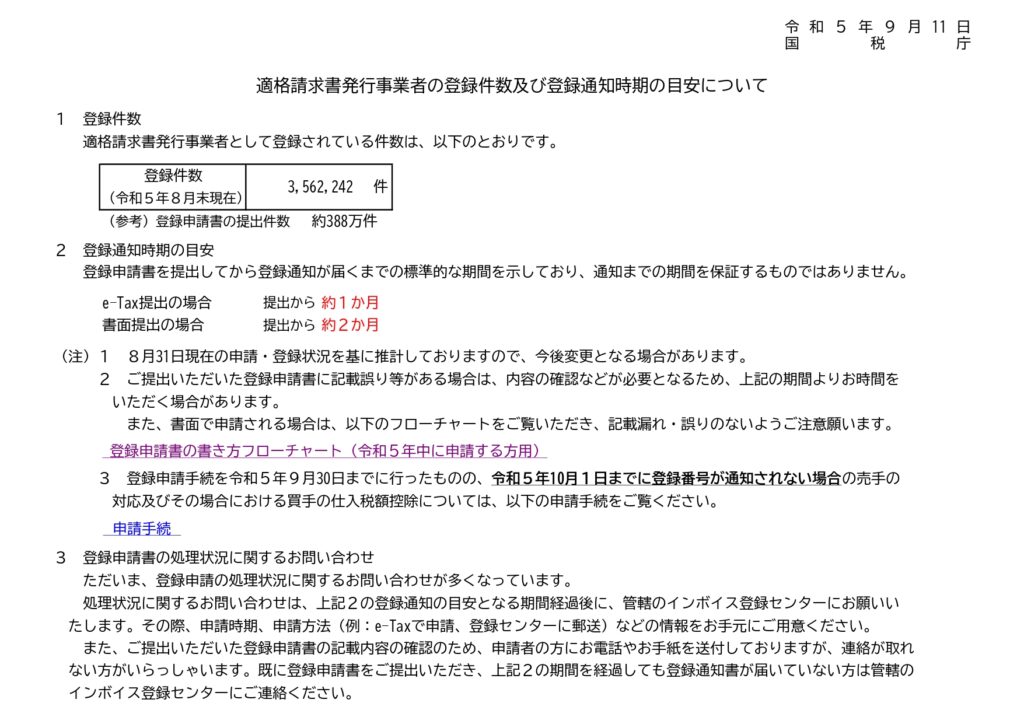

登録申請に係る期間

インボイスの登録申請から登録通知が来るまでの期間は、e-taxでの提出は約1か月、書面提出では約2か月です。

今まで登録申請書を提出して来て、体感では、e-taxだと2週間ぐらいで通知が来ていたように思います。

2023年10月以降にインボイスの登録をする場合の申請期限

免税事業者がインボイスの登録をする場合

令和5年10月1日から令和11年9月30日までは、登録申請書に登録希望日を記載すると、その希望日からインボイスの登録を受けることができます。提出期限は、提出日の15日前となります。

例えば、令和6年2月1日からインボイスの登録を受けたい場合は、令和6年1月17日が提出期限となります。

そして、登録を受けた日(上記の例では、令和6年2月1日)から消費税の納税義務が発生します。

※令和5年10月1日を含む課税期間に登録をした場合以外は、2年間は免税事業者に戻れません。例えば、個人事業主が令和6年2月1日にインボイスの登録を受け、令和7年9月末に登録の取り消し手続きを行った場合、令和7年分と令和8年分は消費税の納税義務が残り、令和9年分から免税事業者となります。

新設法人がインボイスの登録をする場合

設立時からインボイスの登録を受けようとする場合は、設立事業年度の末日(事業を開始した課税期間の末日)までに登録申請書を提出すると、会社設立の日からインボイスの登録を受けることができます。

インボイスの登録番号の通知が来るまではどうしたらいい?

10月1日以降の取引については、請求書等にインボイスの登録番号が必要になります。「10月1日以降の取引」とは、10月1日以降に販売した商品や提供したサービスです。10月以降に発行する請求書でも取引が9月であれば、インボイスの登録番号は必要ありません。

売り手の注意点

インボイスの登録申請は行ったけど、登録番号の通知がまだ来ていない場合は、

- 登録申請中であることを先方へ伝え、登録番号が届き次第、請求書等を再発行する。

- とりあえず、登録番号を記載しないで請求書等を発行し、後日に登録番号の通知書を発行する。→この場合は、請求書等を補完する意味合いで通知を行う必要があるため、通知書に請求書番号などを記載する。

- 飲食店や小売店など、不特定多数の人が相手の場合は、ホームページにインボイスの登録番号と登録日を記載し、後日ホームページを印刷して保管してもらうように伝えておく。

という方法で対応できます。

買い手の注意点

取引先がインボイスの登録申請中に決算申告時期が来た場合、取引先がインボイスの登録申請中であり、後日にインボイスの登録番号を通知してくれることが分かっていれば、仕入税額控除をして構わないです。

もし、次の事業年度(課税期間)なっても、インボイスが入手できない場合は、次の申告時に調整することになります。